出品:新浪财经上市公司研究院

作者:坤

成立十年、近5年半时间累亏500亿、上市2年半股价“脚踝斩”的商汤科技,又陷入了裁员风波。

据报道,近日,商汤科技董事长兼CEO徐立发表内部信《商汤十周年再出发:专注聚焦、知行合一》,信中提及公司确立了“大装置-大模型-应用”的三位一体战略,将围绕战略和核心资源,构建更加集中和高效的组织架构,加快组织和管理的轻盈化进程。

在内部信中,徐立还对全体商汤人表示了感谢,但就在公司要在新战略之下更奔向AI浪潮的同时,又一波组织调整与裁员也在商汤的各大事业群开启。

根据社交媒体上的各类讨论与相关媒体报道,商汤科技的此次裁员,仅有大模型和大装置两个部门没有受到影响,而SCG(智慧城市和商业事业群)、IAG(智能汽车事业群)、安防、医疗、研究院等其他部门均有涉及,具体裁员比例尚且未知,裁员规模或在千人以上,裁员赔偿为N+1。

需要注意的是,这并非昔日“AI四小龙”之首的商汤科技首次裁员。在这之前的2022年6月、2023年4月、2023年8月,商汤科技似乎都曾传出裁员消息,据社交媒体讨论,当时的裁员赔偿或在N+2甚至N+2.5。换言之,上市以来的2年多时间,商汤科技似乎裁员不断,而对曾经一同作战的商汤人,似乎也愈发吝啬。

在这背后,是商汤科技上市之后收入却出现下滑,难以摆脱亏损,5年半以来累计亏损500亿元,并不具备“造血”能力。伴随着组织架构的变更以及各业务线裁员,未来业绩的压力或都将来到生成式AI业务方面。

近5年半累亏500亿 成立10年仍无“造血”能力

相比上市前备受资本热捧融资拿到手软、估值水涨船高、以及作为“AI四小龙”的光鲜与认可,商汤科技在上市之后交上的业绩答卷却实为惨淡。

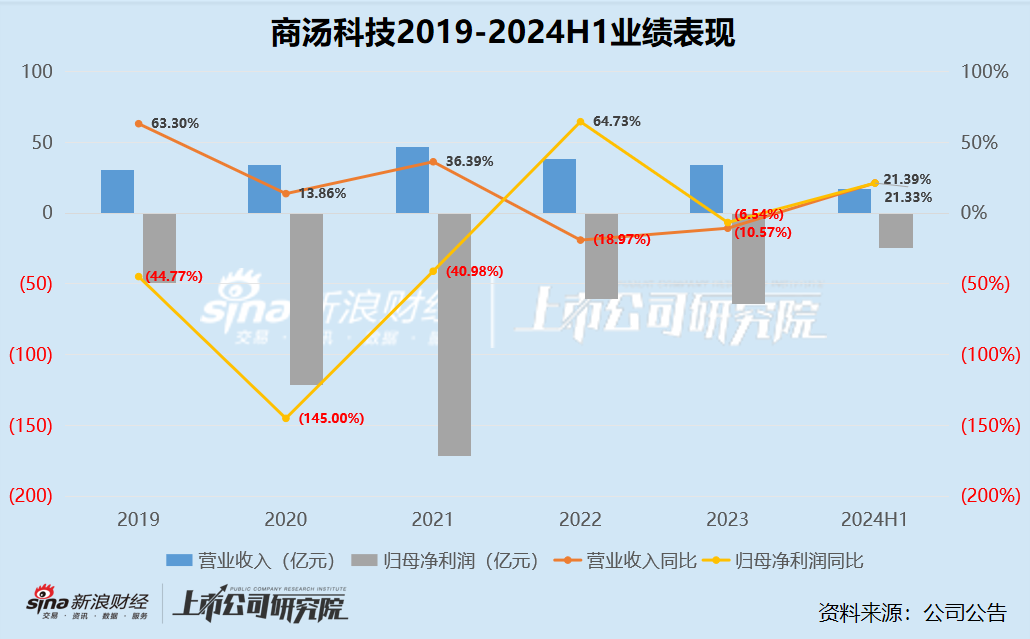

一直以来,商汤科技的收入规模均不及其当期亏损规模。2018-2022年,商汤科技实现营业收入分别为18.53亿元、30.27亿元、34.51亿元、47.00亿元与38.09亿元,2019-2022年同比增长幅度分别为63.30%、14.02%、36.20%与-18.97%。可以看出,在上市之前,商汤科技的收入规模还能保持较为持续的增长,但增幅已经明显放缓。

但2022年,即上市后的第一年,商汤科技却首次出现收入下滑。而2024上半年,商汤科技实现营业收入17.40亿元,同比增长21.39%。但从规模来看,依然相比往年相距甚远。

而在盈利能力方面,在当时一众亏损的AI公司中,曾有“战略性亏损”的解释,即为了将来的长期利益而做出的现实牺牲,而未来能够实现大规模的商业化从而摊成本,前期的亏损能够得到弥补,未来也能够实现持续的正向收益。

但实际上,即便是已经成立十年,收入增长不再,商汤科技却仍未摆脱亏损。2019-2023年,商汤科技实现净亏损分别为49.63亿元、121.58亿元、171.40亿元、60.45亿元、64.40亿元,“亏的远比挣多”。2024上半年尽管亏损有所收窄,但依然亏损24.57亿元,即5年半时间来,商汤科技的累计亏损已经近500亿元。

一直以来深陷亏损,商汤科技也难言自身“造血”能力,经营性现金流均为净流出,其中2021-2024上半年分别为-24.85亿元、-30.84亿元、-32.34亿元、-35.24亿元,至今仍在依靠以往各项融资支撑。

上市以来持续裁员员工减少1/4 生成式AI未来能否“扛大旗”?

而从各项费用支出来看,持续亏损的商汤科技也在极力在试图“降本增效”。2023年商汤科技的销售开支、行政开支一改以往的增长,均出现明显减少,就连更为重要的研发费用,也从2022年的40亿元降至34.6亿元。2024上半年,商汤科技的各项费用支出基本均少于或持平于去年的一半。财报中,商汤科技往往将费用减少归因于由于雇员福利开支减少。

从近几年员工的数量变化来看,商汤科技持续不断的裁员力度并不小。

2021年底商汤科技上市时,员工数量为6114名,而2022年与2023年底,公司员工数量接连降至5098名、4531名。截至2024上半年,商汤科技拥有4672名员工,相比上市时减少了近一千五百名,减少比例近四分之一。更何况,在近期的裁员过后,商汤科技的员工数量很可能将进一步减少。

而此次裁员,商汤科技也表示是为了对应战略转型而进行的组织和人才结构调整,为了更好地满足业务发展需要。实际上,2023年商汤科技已经进行过业务的相关调整,在大模型浪潮的影响下,将之前的四大板块智慧商业、智慧城市、智慧生活、智慧汽车重新划分为生成式AI、传统AI、智能汽车三大部分。

业务结构调整后,2024上半年商汤科技的生成式AI业务实现收入10.51亿元,同比增长255.7%,在集团中收入占比达到60.4%。但生成式AI增长亮眼的同时,商汤科技的传统AI业务则同比下降50.6%,仅实现5.20亿元。两大AI业务一增一减变化后,合计从2023上半年的13.49亿元增至15.71亿元,同比增长仅为16.46%。更何况,2024上半年商汤科技的智能汽车业务的收入规模仍然较小,为1.68亿元。

换句话说,结合此次裁员在除了大模型大装置之外的事业部均有所“动刀”来看,管理层对于商汤科技生成式AI之外的其他业务未来的增长空间是否并不看好?未来业绩的压力以及盈利的希望与压力,或悉数来到了生成式AI业务。

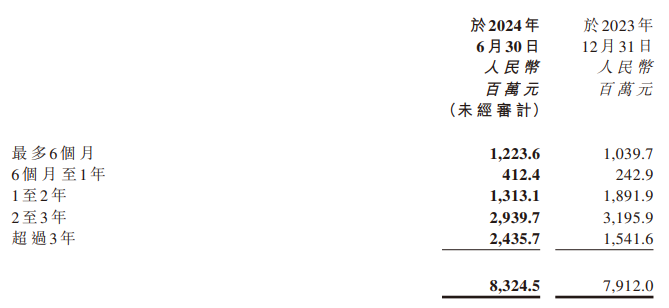

但表面高速增长的部分业务又是否存在水分呢?众所周知,商汤科技的客户多为政府、B端大客户,这也就导致商汤科技一直以来对于客户议价能力与回款能力较差,大部分收入来自应收款项,而账龄、应收账款周转天数还在明显拉长。截至2024上半年,商汤科技的贸易应收款项为83.25亿元,高于去年同期的79.09亿元,而减值准备为47.91亿元,也高于去年同期的41.91亿元。

账龄方面,可以看出,商汤科技的应收款项中账龄在2-3年,甚至超过3年的占比明显更高,截至2024上半年账龄在2年以上的占比超过60%。而2021-2024上半年,商汤科技的应收账款周转天数分别为326.59天、493.02天、474.75天、623.70天,时间明显拉长。

资料来源:公司公告

资料来源:公司公告

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察